SEC: Conocé cómo calcular el aguinaldo de julio 2021

El Sindicato de Empleados de Comercio recuerda las normativas vigentes en la República Argentina relacionada al pago de la primera cuota del Sueldo Anual Complementario (SAC).

El secretario general del SEC, Claudio Silva, recordó que la fecha de pago de la primera cuota del aguinaldo es el 30 de junio y recomendó interiorizarse de cómo debe pagarse el beneficio salarial.

Así, www.sec-santacruz.com.ar reproduce casos prácticos para facilitar a los mercantiles el cálculo real del monto que cada trabajador debe percibir.

Leyes

La Ley 23.041 establece en su artículo primero que: “el Sueldo Anual Complementario será pagado sobre el cálculo del 50 % de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año”.

De esta manera se concluye que el aguinaldo es: “el 50% de la mayor remuneración del semestre”; “se devengada mensualmente”; y “es por todo concepto”.

Por otro lado, el Decreto Reglamentario Nº 1.078/84 establece que el SAC “será proporcional al tiempo trabajado por los beneficiarios en cada uno de los semestres en que se devenguen las remuneraciones computables”.

Base de cálculo

La base de cálculo del aguinaldo es amplia ya que se trata de la mayor remuneración por todo concepto.

Por lo tanto, deben computarse tanto las remuneraciones principales; complementarias, sean en fijas o variables y en dinero o en especie.

Así, los rubros incluidos son los siguientes: “salario básico”; “adicionales de convenio/empresa”; “horas extra”; “comisiones”; “viáticos sin comprobantes”; “remuneraciones en especie (casa – habitación – comida)”; “propinas habituales”; “gratificaciones y premios habituales”; “vacaciones y plus vacacional”.

Rubros excluidos

Además, existen algunos rubros que no se incluyen para el cálculo, como por ejemplo, aquellos rubros de carácter “no remunerativo”.

Algunos de estos ítems son: Asignaciones familiares; beneficios sociales otorgados por el empleador conforme al artículo 103 bis Ley de Contrato de Trabajo

Devengado

El criterio que toma la ley es el devengado, no el percibido. Por lo tanto, debemos tener en cuenta las sumas de salario en función del tiempo, independientemente de cuando se hayan pagado.

Un caso típico son las vacaciones, se pagan de manera anticipada y puede suceder que esas vacaciones se tomen para un mes y parte en otro.

En ese caso, debemos aplicar a mes en que se devengaron esas vacaciones, y no cuando fueron efectivamente pagadas.

Vimos más arriba que el aguinaldo se paga sobre tiempo trabajado y remunerado, por lo tanto, no se paga sobre: Licencia por maternidad; licencias sin goce de sueldo; licencia por accidente de trabajo (se paga dentro del ILT).

Si se dan estos casos dentro del semestre, el aguinaldo se paga de manera proporcional al tiempo efectivamente trabajado.

Sucederá lo mismo en el caso de trabajadores que comenzaron a trabajar ya comenzado el semestre, o finalizan el contrato de trabajo, cualquiera fuese la causa, antes de finalizar el semestre.

Caso práctico

Ahora, apliquemos estos conceptos en un caso práctico y veamos cómo quedaría la liquidación del SAC de junio para Empleados de Comercio con un breve caso práctico.

Datos para la liquidación:

Categoría: Administrativo A

Tipo de Jornada: Completa

Antigüedad: 10 años

Obra Social: O.S.E.C.A.C.

Afiliado al Sindicado: No

¿Cómo determinar la mayor remuneración?

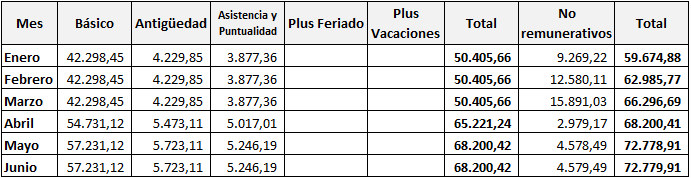

Para determinar la mayor remuneración del semestre es necesario una planilla de trabajo; será posible precisar los totales y los conceptos:

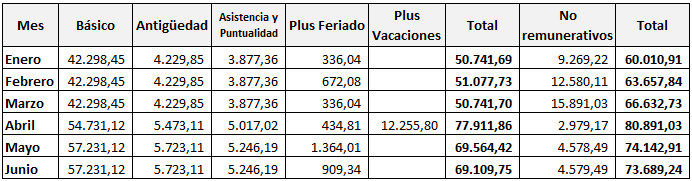

Si tomamos esta primera planilla, la mayor remuneración sería mayo o junio, pero recordemos que es por todos conceptos, entonces tenemos que ampliar la planilla, y podría quedar algo así:

Si durante algún mes del semestre se pagaron comisiones; horas extras; premios; gratificaciones; adicionales de empresa o cualquier otra remuneración; también se debe tener en cuenta en la base de cálculo del aguinaldo.

Del caso analizado, surge que la mejor remuneración devengada en el semestre enero – junio 2021, por todo concepto es la de abril por un total de $77.911,86.

Entonces, el aguinaldo será el 50% de ese importe:

77.911,86 x 50% = 38.955,93

Importante: en el caso de conceptos que se pagaron de manera retroactiva, se deben asignar al mes en que se devengaron.

El mismo procedimiento debemos hacer con cualquier otro concepto que se haya pagado en un mes distinto al que se devengó (horas extra; comisiones; premios, etc) recordemos que el aguinaldo “será pagado sobre el cálculo del 50 % de la mayor remuneración mensual devengada por todo concepto.”

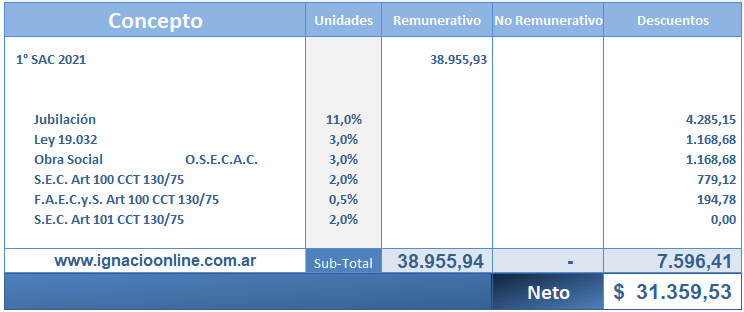

Recibo Aguinaldo

Ahora que fue calculado el aguinaldo, podemos confeccionar el recibo. Quedaría de la siguiente manera:

Descuentos

Sobre el Aguinaldo se realizan los mismos aportes que para el resto de los haberes:

11% de Jubilación

3% de Obra Social

3% según Ley 19.032:

2% de Aporte Solidario y obligatorio al Sindicato de Empleados de Comercio.

0,5% de Aporte Solidario obligatorio a FAECyS.

2% con destino al sindicato solo para empleados afiliados al gremio.

A tener en cuenta: El recibo se puede hacer por separado o se puede incluir la liquidación del mes de junio para este caso.

Sumas no remunerativas y aguinaldo

Ahora, la pregunta es qué hacer con las sumas no remunerativas, porque durante el semestre se devengaron sumas con esta característica de tres acuerdos distintos.

Acuerdo octubre 2020: $ 30.000 que se pagaron en 6 cuotas

Acuerdo enero 2021: suma del 21% que se pagó en tres cuotas

Acuerdo abril 2021: 32% que se paga en cuatro cuotas del 8%

Para los dos primeros acuerdo, si bien se establece que las sumas son no remunerativas, pero no hacen aclaraciones sobre si son base de cálculo para el aguinaldo.

Ahora, para el acuerdo abril 2021, si se hace la siguiente aclaración:

“Sobre los importes que resulten del incremento pactado en el presente acuerdo – mientras mantengan su condición de No Remunerativos–, no se aplicará ningún equivalente respecto de los adicionales previstos en el CCT 130/75, a saber, presentismo, antigüedad, cajero, armado de vidrieras, chofer, ayudante de chofer, zona desfavorable ni tampoco computarán para el cálculo del sueldo anual complementario”.

Las sumas no remunerativas establecidas en estos acuerdos se apoyan en el artículo 6 de la ley 24.241, dando por sentado que las sumas son “de carácter excepcional, no habitual, ni regular.”

Es decir todo lo que no son estas sumas, ya que se pagan de manera habitual y regular, y tanto es así que se acuerdo de antemano cuando serán incorporadas al básico de convenio.

Por lo tanto, tomando el mismo artículo que los acuerdos mencionan, estas sumas son remunerativas. De todos modos, estamos hablando de un artículo que se refiere a la base de cálculo de cálculo para el SIJP.

Veamos que dice puntualmente el artículo 103 de la ley de Contrato de trabajo respecto a que se considera remuneración:

Artículo 103: Concepto

“A los fines de esta ley, se entiende por remuneración la contraprestación que debe percibir el trabajador como consecuencia del contrato de trabajo”.

Y luego sigue: “El empleador debe al trabajador la remuneración, aunque éste no preste servicios, por la mera circunstancia de haber puesto su fuerza de trabajo a disposición de aquél”.

Por su parte, el Ministerio de Trabajo, mediante la resolución 571/21 que homologa el acuerdo, recuerda a los firmantes la vigencia de este artículo:

“Que en relación con el carácter atribuido a las sumas pactadas, corresponde hacer saber a las partes lo establecido en el Artículo 103 de la Ley N° 20.744”.

Por último, están los números fallos de la justicia en el sentido de tomar las sumas no remunerativas establecidas por acuerdos o decretos, como parte del salario de trabajar, por lo tanto base de cálculo para indemnizaciones, vacaciones, horas extras, aguinaldo, etc.

Determinación del Aguinaldo – Suma No Remunerativa

Realizadas estas aclaraciones, veamos el cálculo del aguinaldo, en caso de considerar la suma no remunerativa como base de cálculo.

Partimos de la misma planilla que vimos arriba y calculamos el 50% sobre la suma no remunerativa:

2.979,17 / 2 = $1.489,58

Descuentos

En este caso los descuentos no son los mismos, dado que esta suma sólo aporta a la Obra Social (en caso de que sea OSECAC), Sindicato y FAECyS.

Y el recibo de sueldos quedaría de la siguiente manera:

Fecha de pago

La fecha de pago límite para la primera cuota del aguinaldo es el 30 de junio y la segunda el 18 de diciembre. Difiere de la fecha de pago del resto de la remuneración, que es de 4 días hábiles posterior al mes al que corresponden los salarios.

Suspensiones Artículo 223 Bis LCT

Respecto a considerar o no el tiempo el período de suspensión por el Artículo 223 Bis para el aguinaldo, si bien se considera “tiempo trabajado” la suspensión, uno de los requisitos necesarios, no se cumpliría con el otro, que es que se dé devengue remuneración.

Según esta interpretación, no se debería pagar el aguinaldo sobre el período de suspensión, entonces, si esta situación se prolongó por todo el semestre.

Ahora, en caso de que haya estado parcialmente suspendido cobraría el aguinaldo parcialmente por el tiempo trabajado.

Como vimos más arriba, el tiempo de suspensión debe ser considerado tiempo trabajado, ya que si bien el trabajador no prestó servicios, no fue por su propia voluntad, sino por una cuestión ajena a él.

Ahora, respecto al carácter no remunerativo de la retribución, el análisis, aunque más complejo, sería similar al visto para la suma no remunerativa de comercio.

Hay que tener en cuentas también, que algunos acuerdos por el 223 bis tienen en cuenta el pago del Aguinaldo sobre las prestaciones no remunerativas durante el período de suspensión, tal es el caso de la UOM.

Y para cerrar este tema, hay que decir que estos acuerdos son más que cuestionables en su totalidad, no sólo por considerar o no base para el aguinaldo, sino el hecho ya hay algunos fallos declararon nulo este tipo de acuerdos.

Decreto 792/20

Por último, para cerrar con algunos de los temas polémicos para calcular el aguinaldo en tiempos de pandemia, se incluye el caso de trabajadores con dispensa por ser mayor de 60 años, grupo de riesgo o embarazadas que están bajo el beneficio del Decreto 792/20 Artículo 24, que consiste en pagar una asignación no remunerativa, neta de SIPA, en reemplazo de la remuneración habitual del trabajador o trabajadora.

Otra vez tenemos un período que se considera como tiempo trabajado, pero no habría remuneración ya que los trabajadores, en esta situación “recibirán una compensación no remunerativa“, según dice el artículo.

Entonces, están quienes interpretan que sólo se paga el aguinaldo proporcional al tiempo efectivamente trabajado y no sobre el tiempo bajo este decreto 792/20 y sus numerosas prórrogas.

Ahora, el artículo también dice que la compensación no remunerativa será “equivalente a su remuneración habitual” y la pregunta sería ¿no está dentro de la remuneración habitual el aguinaldo?

En todo caso, se supone que el decreto propone un beneficio, y es que el empleador pague menos cargas sociales no que el trabajador se vea perjudicado en su remuneración ¿Qué clase beneficio sería ese?

El otro problema que nos encontraremos si tomamos el aguinaldo proporcional y remunerativo, es que al cargar el código 50 para informar la situación en la declaración jurada F931, el sistema, al menos hasta ahora, no deja diferenciar entre remunerativo y no remunerativo.

Fuente: ignacioonline.com.ar